美帝的眼中钉, 当前的海康触底了吗

上周五,海康久违地贡献了一个高开走势,由于恰好处于中报披露前夜,所以很多人在猜测是不是上半年业绩有惊喜。

但是,待到盘后公开信息正式发布,数据显示1-6月份公司实现营业收入418.18亿,同比增长1.48%;净利润56.57亿,同比增长11.71%;扣非净利润54.89亿,同比增长4.69%,也只能说是暂时没有惊吓,显然远远谈不上“惊喜”一词。

众所周知,从2021年开始,海康威视就陷入了一个停滞的怪圈,如上表所示营收虽然依靠挖掘创新业务,勉强保持了一定增幅,但是净利润近四年来基本上是平着在走,变化幅度非常小。

之所以出现这种情况,很大程度上在于主业安防市场的不景气,同时公司为了不断拓展创新业务和海外业务,费用成本却在在不断上升,最终抵消掉了营收上的小幅增长。

如下表所示,2025年上半年与2021年上半年相比,营业收入仅累计增长了23.35%,但是公司的销售费用、管理费用、研发费用却分别累计增长了36.22%、57.32%、46.21%,都要高于营收增速,传导下来自然也就看不到什么利润增长了。

当然,这些投入也是无可厚非的。作为科技公司,不断创新孵化新业态,并深入AI技术运用领域,注重研发投入属于天然使命;拓展海外市场、推广创新型产品上市,导致消费、管理费用不断增加,也没啥好指责的。

可问题是就经济效益而言,目前公司的创新型业务总体体量依然太小,还不足以撬动盈利端出现明显增长,而传统主业的低迷,反过来还会对创新型业务形成拖累,使之短期很难看到特别亮眼的收获。

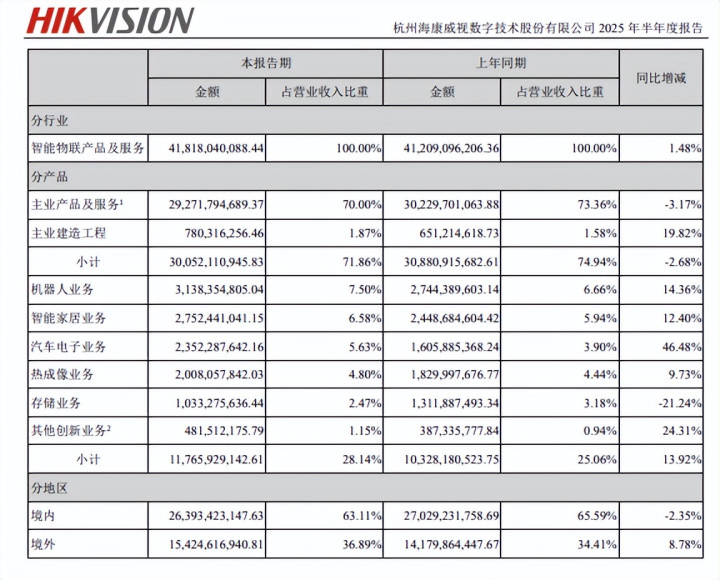

从上半年的收入分类中,我们可以看到主业产品及服务收入292.72亿,同比下降了3.17%,继续处于极度低迷状态。

创新型业务总计实现收入117.66亿,同比增长13.92%。除存储业务下滑明显之外,其他创新业务均保持了良好的增长态势,其中机器人业务增长14.36%、智能家居业务增长12.4%、汽车电子业务增长46.48%,表现尤为抢眼。

此外,境外收入154.25亿,同比增长8.78%,占比提升至36.89%,公司的国际化程度越来越高。

主业产品及服务为什么这么低迷呢?

从三大事业群的情况看,公共服务事业群(PBG)收入同比下降2.11%,表明公共事业开支低迷;企事业事业群(EBG)收入同比下降0.36%,说明大企业的需求也不旺盛;中小企业事业群(SMBG)收入下降29.75%,简直有点塌方的感觉。

综合上述情况,我个人认为原因可能在于三点:1、安防产品本身就是耐用品,短期内不需要重复安装,市场饱和后指望需求再度出现剧烈释放,需要一个周期过程。

2、近年来,行政机构、事业单位、大型国企大力提倡节衣缩食过紧日子,不断压缩经费支出,对社会公共事务型开支有很大影响。

3、经济始终处于较为低迷的状态,中小企业需求大幅萎缩,应该很能说明问题。

那么未来的机会在哪里呢?首先,还得依靠于经济的周期性复苏,无论社会公共服务需求,还是企业需求,都有赖于经济转好,才可能出现更多的市场投入。安防从本质上讲是一门半垄断型生意,玩家基本固定,没有新进竞争对手,一旦行业回暖,龙头企业自然就能从中得到复苏。

其次,有赖于创新型业务持续发力,逐渐改变市场对公司的前景预期。特别主业如果景气的情况下,创新型业务可以起到火上浇油的作用。

显然,一切还需要磨时间,中报总体上反映出的兴奋点不多。

不过,公司自媒体上给出的一则业绩指引倒是蛮给力的——2025年全年预计归母净利润实现10%以上增长,下半年扣非净利润增速高于上半年,逐季上行。敢这么说,至少意味着目前手中的订单量应该还可以。